Innhold

- "Alle farer" betyr: Lær om geologien

- "Utelukkelser: Hva vi ikke dekker"

- Skredforsikring

- Forsikringsforsikring

Oversvømmet samfunn: Oversvømmelse er en av de vanligste katastrofene som ikke dekkes av den typiske huseiere forsikring. Imidlertid kan flomforsikring ofte kjøpes til en fornuftig pris. Foto av et oversvømmet boligområde i Greenville, North Carolina av Jerry Ryan, USAs geologiske undersøkelse.

"Alle farer" betyr: Lær om geologien

Hvert år i alle stater oppdager mange huseiere at deres huseiere forsikring ikke vil betale når hjemmene deres blir skadet av vanlige geologiske prosesser som jordskjelv, ekspansive jordarter, flom, orkaner, skred og fall. Disse huseiere hadde sannsynligvis inntrykk av at deres "alle farer" -forsikring ville betale for nesten alle typer skader som hjemmet deres ville oppleve.

Jeg følte det på samme måte da jeg kjøpte min første huseiere forsikring. Jeg husker tydelig at jeg satt på agentkontoret og hørte på ham og sa at jeg kjøpte en "alle farer" -policy. Jeg følte meg bra med det fordi jeg var dekket for "alle farer." Jeg leste ikke politikken ord for ord for å se hva den egentlig dekket - hvem leser 50-siders forsikringer utstedt av ledende selskaper i forsikringsbransjen? Alle antar at de dekker alt. Det er en "alle farer" -politikk, ikke sant?

Noen år senere brakte arbeidet mitt som geolog meg i kontakt med mange huseiere som ikke var i stand til å samle seg da hjemmene deres ble skadet av flom, skred, innsynkning og andre problemer. Jeg ble overrasket over hvor mange som fikk denne uhøflige forsikringsoppvåkningen. Først fikk jeg skylden på "billig forsikring." Så begynte jeg å innse at menneskene jeg møtte under disse omstendighetene ikke hadde til å få tapene sine dekket av forsikringsselskapet - ikke engang av selskapene som jeg alltid trodde var lederne for forsikringsbransjen.

Huseiere forsikrings eksklusjoner: En del av forfatterne huseiere forsikring som utelukker de vanligste geologiske farene (understreket i rødt). Sjekk huseiernes policy for å finne ut om den dekker farer som sannsynligvis vil oppstå i ditt område. Din forsikringsagent kan være i stand til å hjelpe deg med å få ytterligere dekning for bekymringsfare i ditt område.

"Utelukkelser: Hva vi ikke dekker"

En dag mottok jeg en oppdatert forsikring fra forsikringsselskapet mitt i posten, og jeg bestemte meg for å bruke litt tid på å lese. Jeg ønsket å finne ut om politikken min ville dekke de samme katastrofene som jeg så andre mennesker lide. Visst nok hadde policyen en utelukkelseserklæring som listet opp et stort antall geologiske farer. Listen over unntak var nesten identisk med innholdsfortegnelsen i en miljøgeologilærebok. Det var ingen dekning for skred, flom, fall av gruver, slamskred, gjørme strømmer, vulkanutbrudd, overflatevann, kloakk og en lang liste over andre problemer.

Jeg har siden sett på uttalelsene fra mange huseiere forsikringer, og min personlige mening er at den typiske huseiere forsikringen ofte bare er en brann og begrenset ansvar - og kanskje noe dekning for skader som skyldes fallende gjenstander og vind.

Boligeiereforsikringen din dekker sannsynligvis ikke halvparten av tingene du antok at den ville gjort.

Etter min mening er navnet "alle farer" misvisende fordi dekningen utelukker så mange forskjellige typer tap som ofte oppstår. Mange huseiere lærer aldri om disse unntakene før etter at de har betalt premie i mange år og deretter har et utekket tap.

Leksjonen som skal tas fra dette er: "Lær om geologien før du kjøper huset." Hvis boligen har en viss geologisk risiko, bør du ikke kjøpe den. Eller du bør vite nøyaktig hva risikoen er, og enten finne spesifikk forsikring for å dekke dem eller bo i huset informert om eksponeringen din.

Nedenfor har jeg gjort mitt beste for å oppsummere hva mange policyer for huseiere ikke dekker og gi koblinger til mer detaljert informasjon. Mer detaljert læring for disse emnene kan fås ved å lese en miljøgeologibok eller ta et miljøgeologikurs ved et universitet. For stedsspesifikk informasjon kan du kontakte en rådgivende geolog eller den geologiske undersøkelsen som betjener området der huset ligger.

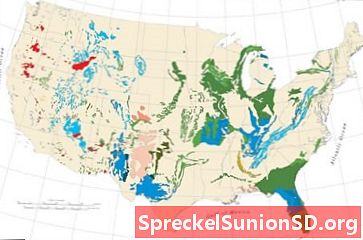

Skredkart: Kart over relativ skredforekomst og mottakelighet over hele det overvåkende USA. Røde og rosa områder har høyest forekomst / mottakelighet. USGS-kart. Forstørr kart. Mer informasjon om skred.

Skredforsikring

Boligeiereforsikring dekker vanligvis ikke skred. Jeg har vært i mange hjem som har blitt skadet av skred, og kjenner til bare en situasjon der huseiere-forsikringsselskapet betalte for tapet (etter et søksmål bestemt at skaden ble utført av et steinfall og politikken dekket skade fra fallende gjenstander) . Alle som har til hensikt å kjøpe eller bygge et hus på skrånende tomter, bør være forsiktige med potensielle skredproblemer. Egenskaper over en skråning eller ved bunnen av en skråning kan også være i faresonen.

Selv om skredproblemer oppstår i alle 50 delstater, har noen områder en mye større forekomst enn andre. De tre faktorene som bestemmer forekomsten er: 1) skråning av bratt, 2) jordstyrke, og 3) jordens fuktighetsinnhold. Skredkartet på denne siden viser områder med høy forekomst av skredproblemer i brunt og rødt. Personer som kjøper eller bygger i disse områdene, bør være spesielt forsiktige på grunn av de spesielle forholdene som oppstår der.

Den beste måten å beskytte deg selv på er å unngå å kjøpe eller bygge i farlige områder. Hvis du er i tvil, har en ekspert til å inspisere stedet og se etter bygningsskader som indikerer en bygning under stress. Selv om ingen skredproblemer avdekkes av inspeksjonen, må du være oppmerksom på at utgraving, gradering eller fylling kan øke sannsynligheten for skred. Skred på tilstøtende eiendommer er også en god indikator på at hjemmet ditt kan være i fare - og ofte vil føre til vanskelig videresalg. Vær alltid forsiktig i bakken og søk ekspertråd hvis du er usikker. Statlige geologiske undersøkelser har ofte detaljert informasjon om lokale skredfare og problemer.

Områder underlagt kull: Kull er til stede i mange deler av USA. I noen av disse områdene har det vært utsatt for omfattende gruvedrift i undergrunnen, noe som kan resultere i overflateinnsyn og eiendomskader. Forstørr kart. Se flere detaljer knyttet til dette kullfeltskartet fra USGS.

Florida innsynkning: Utvikling av en ny vanningsbrønn i det vestlige Florida, utløste hundrevis av synkehull over et 20 mål stort område. Synkehullene varierte i størrelse fra mindre enn 1 fot til mer enn 150 fot i diameter. USGS-bilde. Se person i sentrum for skala.

Arizona Earth sprekker: Et skilt som advarte bilister om fare for innsynkning ble reist etter at en jordsprekker skadet en vei i Pima County, Arizona (til venstre). Jordsprekker nær Picacho, Arizona (til høyre). USGS-bilder.

Karst-kart: Kart over områder som er underliggende av vannoppløselige bergsenheter som karbonater, sulfater og halogenider med potensial til å produsere karstfunksjoner. Disse inkluderer synkehull, løsningsdaler og løsnings-skulpturerte bergkanter som kan forårsake problemer for bygninger, veier og underjordiske verktøy. En mer detaljert versjon av dette Engineering Aspects of Karst Map er tilgjengelig på USGS nettsted.

Forsikringsforsikring

Innsynking dekkes vanligvis ikke av forsikring for huseiere. Den vanligste og skadelige innsynkning forekommer i områder over gruvedrift. Her åpnet tomrom under gruvedrift sakte eller plutselig kollaps. Dette kan skade bygninger, veier og verktøy ovenfor. Hjemmet ditt kan bli skadet eller ødelagt av denne typen innsynkning eller det kan bli fordømt - selv om det ikke er skadet.

Fordømmelse oppstår når en myndighetsinspektør bestemmer at hjemmet ditt er utrygt for belegg. Det kan også oppstå hvis nytte- og veinfrastrukturen i et nabolag blir for dyr eller umulig å vedlikeholde. Da kan lokale myndigheter fordømme eiendommen og forby belegg. Hvis hjemmet ditt blir fordømt, må du flytte ut - selv om du leier, skylder 500 000 dollar på pantelånet, eller eier boligen gratis og oversiktlig.

Gruvedfall faller der kull eller en annen mineralressurs er fjernet under overflaten. Kullfeltkartet på denne siden og lenke til nettstedet USGS Coal Fields viser hvor dette mest sannsynlig vil skje. Mer spesifikk informasjon og underjordiske gruvekart kan ofte fås fra statlige geologiske undersøkelser eller mine reguleringsbyråer. Disse byråene kan ofte fortelle deg om minable ressurser under eiendommen din og gi informasjon om tidligere eller nåværende gruvedrift. Du trenger ikke mynneforsikringsforsikring hvis bygningen din er i et område uten ressurser som kan utvinnes under.

Å unngå egenskaper over utvannede områder er den beste måten å være sikker på fra fall av miner. Imidlertid kan eksisterende strukturer over gruver ofte være forsikret gjennom offentlige myntforsikringsprogrammer eller gjennom tilleggspolicyer fra forsikringsselskaper. Din huseiere forsikringsagent skal kunne gi deg råd om hvor den kan fås, eller du kan kontakte et statlig organ i staten for å spørre.

Området der jeg bor er helt underlagt av Pittsburgh Coal, som ble utvunnet for flere tiår siden. Selv om sømmen er noen hundre meter under overflaten og det ikke er noen åpenbar innfallssikring i området mitt, kjøpte jeg innsynsforsikring av mine fra Pennsylvania Mine Subsidence Insurance Fund. For omtrent $ 170 / år har jeg opp til $ 250 000 i dekning. Kontakt forsikringsagenten din for informasjon.

Innsynking kan også forekomme fra naturlige tomrom nedenfor, for eksempel underjordiske huler i kalkstein. Omfattende hulesystemer er under store områder i noen stater. USAs geologiske undersøkelse har informasjon om områder der potensiell karst innsynkning kan forekomme.

Innsynking forekommer også i noen områder hvor store mengder vann eller olje blir utvunnet gjennom brønner. I disse områdene begynner vannakifer eller oljereservoar å komprimere, og at komprimering fører til fall eller sprekker i overflaten. USAs geologiske undersøkelse har informasjon om innsynkning som svar på vann- og oljeproduksjon.