Innhold

- World Shale Gas Resources

- Republisert fra En innledende vurdering av 14 regioner utenfor USA av Energiinformasjonsadministrasjonen

- Hva utløste den amerikanske skifergassrevolusjonen?

- Horisontal boreteknologi

- Arbeidet med Mitchell Energy and Development

- The Natural Gas "Game Changer"

- Diffusjon av Shale Gas Technologies

- Skifergass i verdensomspennende bassenger

- International Shale Gas Resource Base

- Konservative bassengestimater

- Svært avhengige land

- Land med naturgassinfrastruktur

World Shale Gas Resources

Republisert fra En innledende vurdering av 14 regioner utenfor USA av Energiinformasjonsadministrasjonen

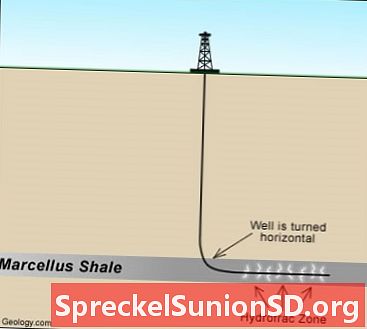

Shale Gas Well: Bruken av horisontalboring i forbindelse med hydraulisk brudd har utvidet produsentenes mulighet til å lønnsomt produsere naturgass fra geologiske formasjoner med lav permeabilitet, spesielt skiferformasjoner.

Hva utløste den amerikanske skifergassrevolusjonen?

Bruken av horisontalboring i forbindelse med hydraulisk brudd har utvidet produsentenes mulighet til å lønnsomt produsere naturgass fra geologiske formasjoner med lav permeabilitet, spesielt skiferformasjoner. Bruken av bruddteknikker for å stimulere olje- og gassproduksjon begynte å vokse raskt på 1950-tallet, selv om eksperimentering stammer fra 1800-tallet.

Fra midten av 1970-tallet forsøkte et partnerskap av private operatører, U.S. Department of Energy og Gas Research Institute å utvikle teknologier for kommersiell produksjon av naturgass fra den relativt grunne Devonian (Huron) -skiferen i det østlige USA. Dette partnerskapet hjalp med å fremme teknologier som til slutt ble avgjørende for å produsere naturgass fra skifergjerde, inkludert horisontale brønner, flerstegs brudd og glattvannskrudd.

Horisontal boreteknologi

Praktisk anvendelse av horisontal boring på oljeproduksjon begynte på begynnelsen av 1980-tallet, da innføringen av forbedrede bore-motorer i borehullet og oppfinnelsen av annet nødvendig støtteutstyr, materialer og teknologier, spesielt telemetri-utstyr i borehullet, hadde brakt noen anvendelser innenfor riket. av kommersiell levedyktighet.

Skifergass spiller: Kart over den viktigste skifergassen spiller i de nedre 48 delstatene, inkludert sedimentære kummer som inneholder dem. Forstørr kart.

Arbeidet med Mitchell Energy and Development

Fremkomsten av storskala skifergassproduksjon skjedde ikke før Mitchell Energy and Development Corporation eksperimenterte i løpet av 1980- og 1990-årene for å gjøre dyp skifergassproduksjon til en kommersiell virkelighet i Barnett-skiferen i Nord-Sentral-Texas. Etter hvert som suksessen til Mitchell Energy and Development ble tydelig, kom andre selskaper aggresivt inn i dette skuespillet slik at Barnett Shale alene produserte nesten en halv billion billion kubikkfot per år med naturgass innen 2005. Ettersom naturgassprodusenter fikk tillit til evnen til lønnsomt å produsere naturgass i Barnett-skiferen og bekreftelse av denne evnen ble gitt av resultatene fra Fayetteville-skiferen i Nord-Arkansas, begynte de å forfølge andre skiferdannelser, inkludert Haynesville, Marcellus, Woodford , Eagle Ford og andre skifer.

The Natural Gas "Game Changer"

Utviklingen av skifergassspill har blitt en "game changer" for det amerikanske naturgassmarkedet. Spredningen av aktiviteten til nye skiferspil har økt skifergassproduksjonen i USA fra 0,39 billioner kubikkfot i 2000 til 4,87 billioner kubikkfot i 2010, eller 23 prosent av den amerikanske tørrgassproduksjonen. Skifergassreserver har økt til rundt 60,6 billioner kubikkfot ved utgangen av 2009, da de utgjorde omtrent 21 prosent av de samlede amerikanske naturgassreservene, nå på det høyeste nivået siden 1971.

Den økende betydningen av amerikanske skifergassressurser gjenspeiles også i EIAs Energy Energy Outlook 2011 (AEO2011) energiprognoser, med teknisk utvinnbare amerikanske skifergassressurser som nå er estimert til 862 billion kubikkfot. Gitt et samlet naturgassressursgrunnlag på 2543 billion kubikkfot i AEO2011 Referansesaken, utgjør skifergassressursene 34 prosent av den innenlandske naturgassressursbasen som er representert i AEO2011-anslagene og 50 prosent av de lavere 48 landressursene. Som et resultat er skifergass den største bidragsyteren til den anslåtte veksten i produksjonen, og innen 2035 står skifergassproduksjonen for 46 prosent av den amerikanske naturgassproduksjonen.

Diffusjon av Shale Gas Technologies

Den vellykkede investeringen av kapital og diffusjon av skifergass-teknologier har også fortsatt i kanadiske skifer. Som svar har flere andre land uttrykt interesse for å utvikle en egen begynnende ressursbase for skifergass, noe som har ført til spørsmål angående de bredere implikasjonene av skifergass for internasjonale naturgassmarkeder. U.S. Energy Information Administration (EIA) har mottatt og svart på en rekke forespørsler de siste tre årene om informasjon og analyse angående innenlandsk og internasjonal skifergass. EIAs tidligere arbeid med temaet har begynt å identifisere viktigheten av skifergass for utsiktene for naturgass. Det fremgår tydelig av de betydelige investeringene i foreløpig leasingaktivitet i mange deler av verden at det er et betydelig internasjonalt potensial for skifergass som kan spille en stadig viktigere rolle i globale naturgassmarkeder.

For å få en bedre forståelse av potensialet i internasjonale skifergassressurser, ga EIA en ekstern konsulent, Advanced Resources International, Inc. (ARI), i oppdrag å utvikle et første sett med skifergassressursvurderinger. Denne artikkelen beskriver kort viktige resultater, rapportens omfang og metodikk og drøfter de viktigste forutsetningene som ligger til grunn for resultatene. Den fullstendige konsulentrapporten som er utarbeidet for EIA, er i vedlegg A. EIA forventer å bruke dette arbeidet for å informere andre analyser og anslag, og for å gi et utgangspunkt for ytterligere arbeid med dette og relaterte emner.

Skifergass i verdensomspennende bassenger

Totalt vurderte rapporten 48 skifergassbassenger i 32 land, som inneholder nesten 70 skifergassformasjoner. Disse vurderingene dekker de mest potensielle skifergassressursene i en valgt gruppe land som viser et visst nivå av relativt nært løfte og for kummer som har en tilstrekkelig mengde geologiske data for ressursanalyse. Kartet øverst på denne siden viser plasseringen av disse bassengene og områdene som er analysert. Kartlegenden indikerer fire forskjellige farger på verdenskartet som tilsvarer det geografiske omfanget av denne første vurderingen:

Rødfargede områder representerer beliggenheten til vurderte skifergassbassenger som det ble gitt estimater av risikofylte gass på plass og teknisk utvinnbare ressurser.

Gulfarget område representerer plasseringen av skifergassbassenger som ble gjennomgått, men som det ikke ble gitt estimater for, hovedsakelig på grunn av mangelen på data som er nødvendige for å gjennomføre vurderingen.

Hvitfargede land er de land som det ble vurdert minst et skifergassbasseng for i denne rapporten.

Gråfargede land er de landene som ingen skifergassbassenger ble vurdert for for denne rapporten.

International Shale Gas Resource Base

Selv om estimatene for skifergassressursen sannsynligvis vil endre seg etter hvert som tilleggsinformasjon blir tilgjengelig, viser rapporten at den internasjonale skifergassressursbasen er enorm. Det første anslaget for teknisk utvinnbare skifergassressurser i de 32 landene som er undersøkt er 5 760 billioner kubikkfot, som vist i tabell 1. Å legge til USAs estimat av skifergassens teknisk utvinnbare ressurser på 862 billioner kubikkfot resulterer i et samlet estimat for skiferressursbase av 6.622 billioner kubikkfot for USA og de andre 31 landene vurdert.

For å sette dette skifergassressursestimatet i et visst perspektiv, er verdens påviste reserver av naturgass fra 1. januar 2010 omtrent 6609 billion kubikkfot, og verdens teknisk utvinnbare gassressurser er omtrent 16 000 billioner kubikkfot, stort sett unntatt skifergass. Dermed øker de identifiserte skifergassressursene til andre gassressurser den samlede teknisk utvinnbare gassressursene i verden med over 40 prosent til 22 600 billioner kubikkfot.

Konservative bassengestimater

Anslagene for teknisk utvinnbare skifergassressurser for de 32 landene utenfor USA representerer en moderat konservativ risikovillet ressurs for bassengene som er gjennomgått. Disse estimatene er usikre gitt de relativt sparsomme dataene som for tiden eksisterer, og den tilnærmingen konsulenten har benyttet vil sannsynligvis føre til et høyere estimat når bedre informasjon er tilgjengelig. Metodikken er skissert nedenfor og beskrevet mer detaljert i den vedlagte rapporten, og er ikke direkte sammenlignbar med mer detaljerte ressursvurderinger som resulterer i et sannsynlig utvalg av den teknisk utvinnbare ressursen. På det nåværende tidspunkt er det en innsats for å utvikle mer detaljerte skifergassressursvurderinger av landene selv, hvor mange av disse vurderingene ble hjulpet av en rekke amerikanske føderale etater i regi av Global Shale Gas Initiative (GSGI) som ble lansert i april 2010.

Svært avhengige land

Når vi går dypere inn i resultatene på landsnivå, er det to landsgrupper som dukker opp der utvikling av skifergass kan virke mest attraktiv. Den første gruppen består av land som i dag er veldig avhengige av import av naturgass, har minst en viss infrastruktur for gassproduksjon, og deres estimerte skifergassressurser er betydelige i forhold til deres nåværende gassforbruk. For disse landene kan utvikling av skifergass betydelig endre deres fremtidige gassbalanse, noe som kan motivere for utvikling. Eksempler på land i denne gruppen inkluderer Frankrike, Polen, Tyrkia, Ukraina, Sør-Afrika, Marokko og Chile. I tillegg er South Africas skifergass ressursbegrep interessant fordi det kan være attraktivt for bruk av naturgassen som råstoff til deres eksisterende gass-til-væsker (GTL) og kull-til-væsker (CTL) -anlegg.

Land med naturgassinfrastruktur

Den andre gruppen består av landene der estimatet for skifergassressursen er stort (for eksempel over 200 billion kubikkfot) og det allerede eksisterer en betydelig infrastruktur for naturgassproduksjon til intern bruk eller til eksport. I tillegg til USA inkluderer nevnte eksempler på denne gruppen Canada, Mexico, Kina, Australia, Libya, Algerie, Argentina og Brasil. Eksisterende infrastruktur vil bidra til rettidig konvertering av ressursen til produksjon, men kan også føre til konkurranse med andre naturgassforsyningskilder. For et enkelt land kan situasjonen være mer sammensatt.